省市场

省市场

地方分中心

地方分中心 南京分中心

南京分中心

淮安分中心

淮安分中心

徐州分中心

徐州分中心

南通分中心

南通分中心

无锡分中心

无锡分中心

苏州分中心

苏州分中心

扬州分中心

扬州分中心

镇江分中心

镇江分中心

常州分中心

常州分中心

连云港分中心

连云港分中心

江阴分中心

江阴分中心

盐城分中心

盐城分中心

行业分中心

行业分中心 物联网分中心(无锡)

物联网分中心(无锡)

矿山安全分中心(徐州)

矿山安全分中心(徐州)

人工智能分中心(苏州)

人工智能分中心(苏州)

节能环保分中心(宜兴)

节能环保分中心(宜兴)

汽车及核心零部件分中心(常熟)

汽车及核心零部件分中心(常熟)

机器人及精密装备制造分中心(昆山)

机器人及精密装备制造分中心(昆山)

金属新材料分中心(张家港)

金属新材料分中心(张家港)

高端能源装备分中心(常州)

高端能源装备分中心(常州)

海洋可再生能源分中心(盐城)

海洋可再生能源分中心(盐城)

高效节能分中心(镇江)

高效节能分中心(镇江)

网络信息安全分中心(泰州)

网络信息安全分中心(泰州)

先进复合材料分中心(宿迁)

先进复合材料分中心(宿迁)

千帆竞航 高企再起——昆山市备战2023年高企申报工作已启动

2022年高新技术企业申报工作已落下帷幕,小伙伴们可以开始提前备战2023年申报啦!

在此友情提醒本地企业,凡2023年高新技术企业资格即将到期、近年申报但未通过企业或规划新申报的企业,申报工作一定要提前谋划、周密部署、精心组织。申报企业应从以下几个方面完善申报材料,积极备战2023年高企准备工作。

一、提早获取核心知识产权

高新技术企业的一个硬性条件就是企业必须要有自主的核心知识产权,《高新技术企业认定管理工作指引》中明确指出:不具备知识产权的企业不能认定为高新技术企业。

知识产权是高企认定的重要指标,分值高达30分,而对于高新技术企业认定中有Ⅰ类和Ⅱ类知识产权之分。

其中,发明专利(含国防专利)、植物新品种、国家级农作物品种、国家新药、国家一级中药保护品种、集成电路布图设计专有权等按Ⅰ类评价,是高新技术企业认定的首要条件,在高企认定中会给申请人带来相应较高的分数,因此企业必须尽早获取核心自主知识产权。

建议:

❶ 在前期设立研发立项,应当将知识产权提前布局和规划,避免存在申报当年或上年度集中授权情况。且建议企业每年申请知识产权5项以上,保证企业自身每年均有5件以上科技成果,从而体现出企业持续研发、持续创新能力。

❷ 企业在申请软件著作权时,要注意软件开发完成时间应在研发立项实施阶段。建议企业申请知识产权时,开发完成时间与研发立项周期密切贴合。

❸ 企业申请的知识产权名称和研发立项名称关联度不高时,建议企业申请知识产权时体现出其核心技术点,列出技术量化指标,以方便评审专家一眼就可分辨。

二、提前归集认定研发费用

高新技术企业认定工作指引中明确了研发费用归集的范围:人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。企业一定要提前按照指引要求,对研发费用逐项进行归集和认定。

如果没有进行提前规划,在高企认定之前才临时按项目对研发费用逐项整理,不但工作量非常大,还经常会出现纰漏,导致高企认定失败。

建议:

企业应提前拟定研发项目及周期,并在每年汇算清缴时同步申报研发费用加计扣除工作。

三、提前建立合理的人力资源体系

高新技术企业认定条件中明确规定科技人员要占企业当年职工总数比例不低于10%,这就要求企业提前建立合理的人力资源体系。

企业应当对人力资源进行专业系统的规划,建立健全人力资源体系,以此满足公司和员工发展的需求。

建议:

申报材料内的职工总数与当年企业所得税年度纳税申报基础信息表中(104表从业人数)差异不超过10人。如低于10人建议出具相关的差异说明并附在人力资源情况表处,超过10人,建议更正当年企业所得税年度纳税申报基础信息表(104表从业人数)。

四、提前做好科技成果转化工作

科技成果是指通过科学研究与技术开发所产生的具有实用价值的成果。(专利、版权、集成电路布图设计等)。

科技成果转化是指为提高生产力水平而对科技成果进行的后续试验、开发、应用、推广直至形成新产品、新工艺、新材料,发展新产业等活动。

科技成果转化,是高新技术企业评审认定条件中另一项高分项,分值高达30分,对高企认定的成功率影响很大。

科技成果转化形式包括:自行投资实施转化;向他人转让该技术成果;许可他人使用该科技成果;以该科技成果作为合作条件,与他人共同实施转化;以该科技成果作价投资、折算股份或者出资比例;以及其他协商确定的方式。

建议:

❶ 科技成果转化逐项说明中应贴合产品进行具体描述,具体描述包括但不限于:该成果对产品产生了具体的作用或工艺手法、利用该成果实现了某些具体的指标和经济效应等。

高企认定工作指引指出创新能力评价体系中研究开发组织管理水平评分占20分,这就要求企业在日常研发过程中对研发流程的梳理、管理制度的执行、奖励政策的体现都要明确规范。

因此,但凡能证明企业实际进行了研发活动并取得一定成果的材料,请研发部门指派专人做好日常收集与整理工作,规避申报资料准备不充分。

建议:

❶ 申报企业建立管理制度体系时,根据企业现行的组织架构流程,制定符合具有企业自身特点的研发组织管理体系,发布并实施相关制度流程。

❷ 《研发投入核算制度》、《研发费用辅助帐核算管理办法》等相关制度中规定的会计准则需规范到企业具体的财务归集和研发费用核算的日常工作中,并严格遵守。

❸ 结合企业自身发展变化及经营管理需求,制定并更新迭代相关的组织管理制度并实施发布修订版。

❹ 建立健全的研究开发机构,有条件的可申请认定市级以上工程技术研究中心、企业技术中心、工程中心等各政府部门研发平台冠名。

六、熟悉高企评分细则

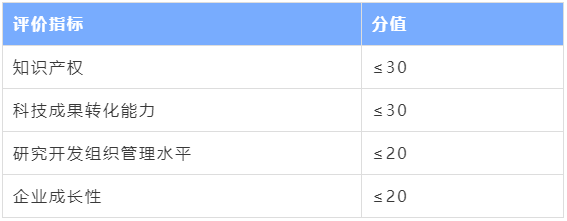

企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。四项指标满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。(知识产权是核心指标,企业提前布局知识产权至关重要)

知识产权≤30分:

由技术专家对企业申报的知识产权是否符合《认定办法》和《工作指引》要求,进行定性与定量结合的评价。

科技成果转化能力≤30分:

由技术专家根据企业科技成果转化总体情况和近3年内科技成果转化的年平均数进行综合评价。同一科技成果分别在国内外转化的,或转化为多个产品、服务、工艺、样品、样机等的,只计为一项。

近三年内科技成果转化年平均数:

A. 转化能力强,≥5项 (25-30分)

B. 转化能力较强,≥4项 (19-24分)

C. 转化能力一般,≥3项 (13-18分)

D. 转化能力较弱,≥2项 (7-12分)

E. 转化能力弱,≥1项 (1-6分)

F. 转化能力无,0项 (0分)

研究开发组织管理水平≤20分:

由技术专家根据企业研究开发与技术创新组织管理的总体情况,结合以下几项评价,进行综合打分。

(1)制定了企业研究开发的组织管理制度,建立了研发投入核算体系,编制了研发费用辅助账;(≤6分)

(2)设立了内部科学技术研究开发机构并具备相应的科研条件,与国内外研究开发机构开展多种形式产学研合作;(≤6分)

(3)建立了科技成果转化的组织实施与激励奖励制度,建立开放式的创新创业平台;(≤4分)

(4)建立了科技人员的培养进修、职工技能培训、优秀人才引进,以及人才绩效评价奖励制度。(≤4分)

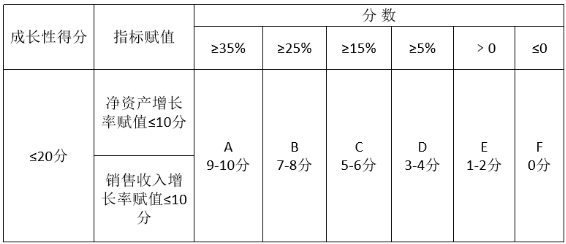

企业成长性≤20分:

由财务专家选取企业净资产增长率、销售收入增长率等指标对企业成长性进行评价。企业实际经营期不满三年的按实际经营时间计算。计算方法如下:

(1)净资产增长率

净资产增长率=1/2(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

净资产 = 资产总额-负债总额

资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准。

(2)销售收入增长率

销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

企业净资产增长率或销售收入增长率为负的,按0分计算。第一年末净资产或销售收入为0的,按后两年计算;第二年末净资产或销售收入为0的,按0分计算。

以上两个指标分别对照下表评价档次(ABCDEF)得出分值,两项得分相加计算出企业成长性指标综合得分。